家庭用エネルギー貯蔵システム。電池エネルギー貯蔵システムとも呼ばれます。その中核となるのは、通常はリチウムイオン電池または鉛蓄電池をベースとした再充電可能なエネルギー貯蔵電池であり、他のインテリジェントなハードウェアおよびソフトウェアと連携してコンピュータによって制御され、充放電サイクルを達成します。家庭用エネルギー貯蔵システムは通常、分散型太陽光発電と組み合わせて家庭用光貯蔵システムを形成することができ、設置容量は急速に増加しています。

家庭用蓄電システムの核となるハードウェア機器には、電池とインバータの2種類の製品が含まれます。ユーザー側から見ると、家庭用太陽光発電システムは、電気料金を削減しながら停電による通常の生活への悪影響を排除できます。グリッド側から見ると、統合されたディスパッチをサポートする家庭用エネルギー貯蔵デバイスは、ピーク時の電力消費の緊張を緩和し、グリッドの周波数補正を提供できます。

電池のトレンドから、エネルギー貯蔵電池の高容量化へ。家庭の電力消費量の増加に伴い、一世帯あたりの電力量は徐々に増加し、蓄電池のモジュール化によるシステムの拡張が可能となり、高電圧蓄電池がトレンドとなってきました。

インバータの動向からは、インクリメンタル市場に適したハイブリッドインバータや系統連系を必要としないオフグリッドインバータの需要が高まっています。

最終製品の動向としては、現在はバッテリーとインバータシステムを併用する分割型が主流であり、今後は徐々に一体型機への展開が進むと考えられる。

地域の市場動向から見ると、系統構造と電力市場の違いにより、地域ごとに主流の製品が若干異なります。ヨーロッパでは系統接続モードが主なモードですが、米国ではオフグリッド モードが多く、オーストラリアでは仮想発電所モードが検討されています。

海外の家庭用蓄電市場はなぜ成長を続けるのか?

分散型太陽光発電とエネルギー貯蔵の二輪駆動普及の恩恵を受け、海外の家庭用エネルギー貯蔵の急速な成長。

太陽光発電設備、ヨーロッパの海外エネルギーへの高度なエネルギー依存、地域の地政学的紛争がエネルギー危機を悪化させ、ヨーロッパ諸国は太陽光発電設備の期待を上方修正しました。エネルギー貯蔵の普及、家庭用電力価格の上昇によるエネルギー価格の上昇、エネルギー貯蔵経済により、各国は家庭用エネルギー貯蔵の設置を奨励する補助金政策を導入しています。

海外市場開拓と市場スペース

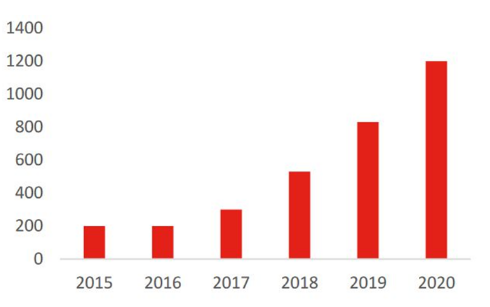

現在、家庭用エネルギー貯蔵の主要市場は米国、ヨーロッパ、オーストラリアです。市場スペースの観点から、2025 年の世界の新規設置容量は 58GWh になると予想されます。 2015 年の世界の家庭用エネルギー貯蔵の年間新規設置容量はわずか約 200MW ですが、2017 年以降世界の設置容量の増加はより顕著で、2020 年までに世界の新規設置容量は 1.2GW に達し、前年比 30% 増加しました。

2025 年に新設太陽光発電市場での貯蔵普及率が 15%、株式市場での貯蔵普及率が 2% であると仮定すると、世界の家庭用エネルギー貯蔵容量は 25.45GW/58.26GWh に達し、複合成長すると予想されます。 2021 年から 2025 年までに設置エネルギーに占める割合は 58% になります。

世界の家庭用エネルギー貯蔵装置の年間設置容量 (MW) の増加

業界チェーンのどのリンクが恩恵を受けるでしょうか?

バッテリーと PCS は、家庭用エネルギー貯蔵システムの 2 つの主要コンポーネントであり、家庭用エネルギー貯蔵市場で最も有益なセグメントです。当社の計算によると、2025 年に家庭用エネルギー貯蔵の新規設置容量は 25.45GW/58.26GWh となり、これはバッテリー出荷量 58.26GWh と PCS 出荷量 25.45GW に相当します。

2025年までに、バッテリーの市場空間の増加分は784億元、PCSの市場空間の増加分は209億元になると予想されています。したがって、業界のエネルギー貯蔵事業が高い市場シェアを占め、チャネルレイアウトが高く、ブランド力の高い企業が恩恵を受けることになる。

投稿時刻: 2024 年 3 月 2 日